本来不想这么频繁就看精工钢构等公司的财报,有朋友似乎非常关心,我们就再来看一看吧。长江精工钢结构(集团)股份有限公司(股票简称:精工钢构)成立于1999年,是一家集国际、国内大型钢结构建筑设计、研发、销售、制造和施工于一体的大型上市集团公司。

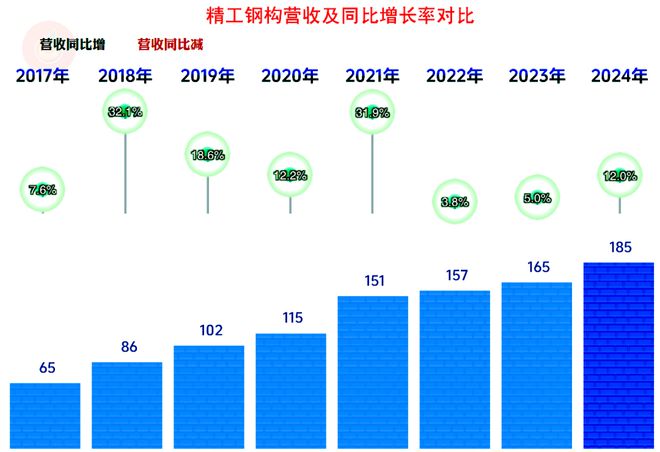

2024年,精工钢构的营收同比增长了12%,不仅维持了连续多年的增长,还较前两年下滑的增长水平,有明显加速的迹象。

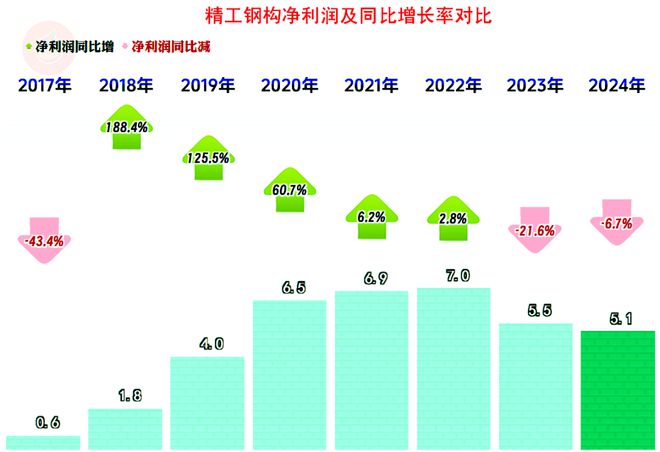

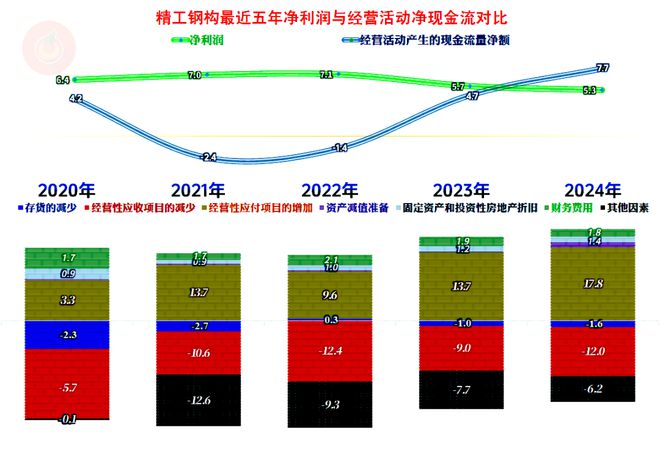

净利润就没有这么好的表现了,同比下跌了6.7%,虽然没有2023年下跌幅度大,但已经是连续两年下跌了。不过,和几家同行的表现相比,精工钢构的表现要算不错的了。

2024年的毛利率同比微跌了0.3个百分点,由于营收增长不错,毛利额还是创下了新高的,净利润下降的原因我们随后再说。销售净利率和净资产收益率都在下跌,都是最近六年中最差的表现,不过,这样的表现还算是及格的,如果再考虑到最近几年的财务战略保守了一些,要算是不错的成绩了。

营收增长的好处在精工钢构这里就显而易见了,2024年的期间费用虽然还在增长,但占营收比却下降了0.8个百分点,不仅抵消掉了毛利率下滑的影响,还抵消掉了“税金及附加”增长的0.1个百分点,最终把主营业务盈利空间提升了0.3个百分点,虽然还是仅比2023年好一些,但和前几年的差距没有明显拉开就已经不错了。

似乎找到原因了,其他收益方面净损失达到了2.3亿元,这可比前几年严重得多。我们必须提一下,精工钢构前三季度还是净收益的状态,这说明没有经过审计的财报,减值测试等方面还是做得比较水的。

收益方面主要是政府补助和退税,和上年的差异并不大;“信用减值损失”主要是应收账款坏账损失,烂账较多已经持续了好些年了,工程行业再加上经济环境不佳,2024年与前几年差异不大,这方面算正常表现。

“资产减值损失”比前几年增长就大得多了,主要由“合同资产减值损失”构成,制造业企业的合同资产主要是预付账款,而工程企业却不是,精工钢构的主要构成是“在建项目”和“未到期质保金”,减值损失主要来自于“在建项目”。这当然也是整个大环境不佳带来的,从前几年就没有这么严重的损失,就可以得到证明。

投资收益方面也不争气,净损失了近4000万元,主要是“对联营企业和合kaiyun网页版 kaiyun入口营企业的投资收益”方面的损失,主要是合营企业中,苏州建信汉康创业投资合伙企业(有限合伙)的投资损失较大,其他还有好些家联营企业的损失,也有部分是收益,当经济不景气时,投资损失大于收益是大概率事件。

一口气把营收、毛利额和主营业务盈利空间增长时,净利润下跌的原因说完了;我们当然要回头来看一下分业务和地区的经营情况。

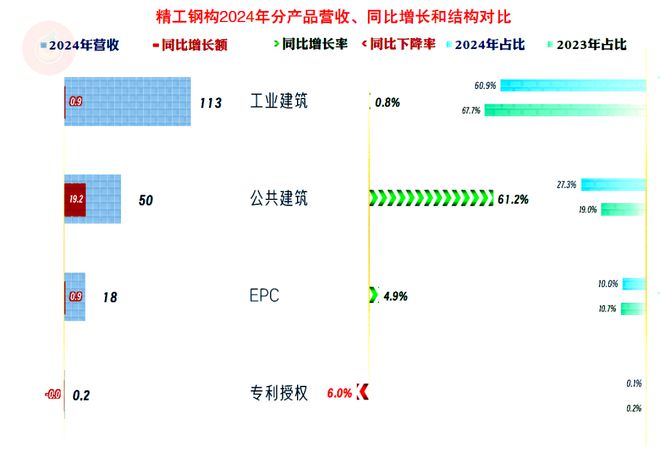

2024年的主要增长来自于“公共建筑”业务,大增六成多之后,占比也直奔三成而去。“工业建筑”业务和“EPC”业务方面略有增长,占比却有所下降。看来政府搞基建还是有用的,至少对精工钢构这类企业是好处多多的。

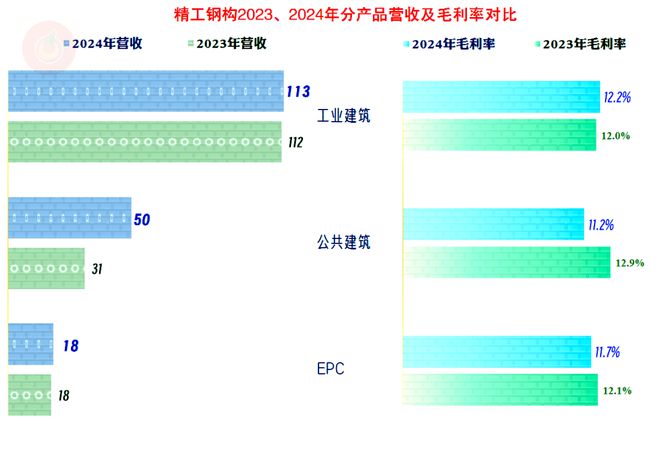

不过,“公共建筑”业务的毛利率却有明显下滑,水平已经不及“工业建筑”业务和“EPC”业务了。要想在增长变慢,甚至收缩的市场中拿到更多的订单,降价是常见措施之一,不管他们自己承不承认,至少从数据上看来就是这样的。那么,“工业建筑”业务和“EPC”业务能不能也这样操作呢?理论上也是可行的,不过这些招对不同的业务和客户,效果差异较大,要划算才会这样做。

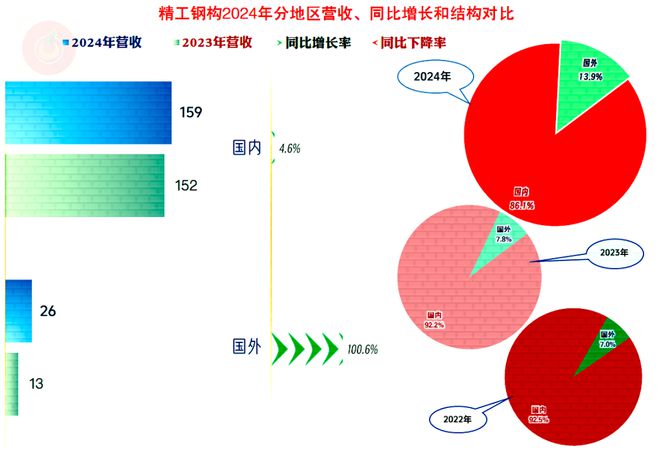

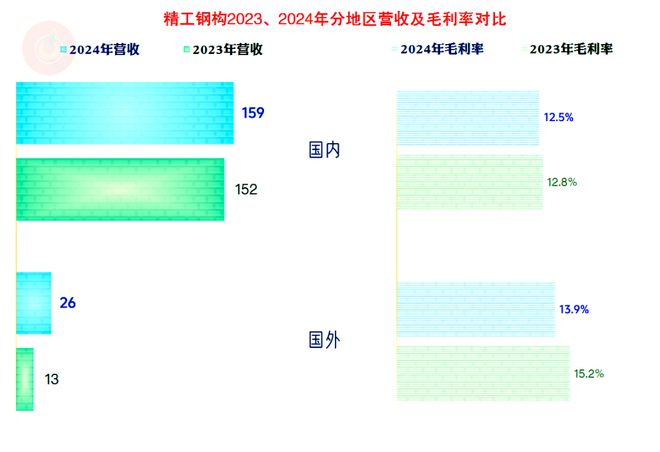

国内市场增长仅为4.6%,国外市场有翻倍的增长,占比也大幅提升。东边不亮西边亮,扩展业务不好办,扩展市场也是不错的选择。现在的贸易战主要针对的是商品贸易,这类施工业务受到的影响要小一些;不过,施工就要用到材料,如果材料要从国内拉至国外,可能也会有关税方面的麻烦。

国外市场的毛利率比国内市场也要高一些,在2024年下滑之后,已经没有2023年那么明显的优势了。难道在国外市场也要靠“降价促销”吗?到哪里都要靠这一招,谁不想少花钱,多办事呢?之所以在网上看到有人举例说我们哪些工程报价高了,国外的甲方没让中标,正是因为那些是偶发的案例,所以才有新闻价值。

分季度来看,最近两年中,只有2024年一季度出现过营收同比下跌的情况,其他七个季度都在同比增长。净利润方面,主要是2023年下半年和2024年上半年这四个季度比同期营收表现差。

如果仅看主营业务,2024年主要是一季度的表现较差,这正是这两年营收唯一下跌的季度,从二季度开始的主营业务盈利空间都相当好,甚至已经比前几年的表现都要好。如果这样的经营形势延续下去,精工钢构的业绩表现就差不了。

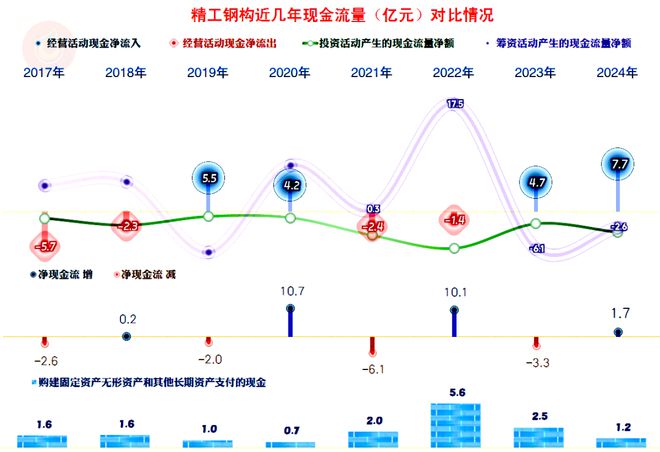

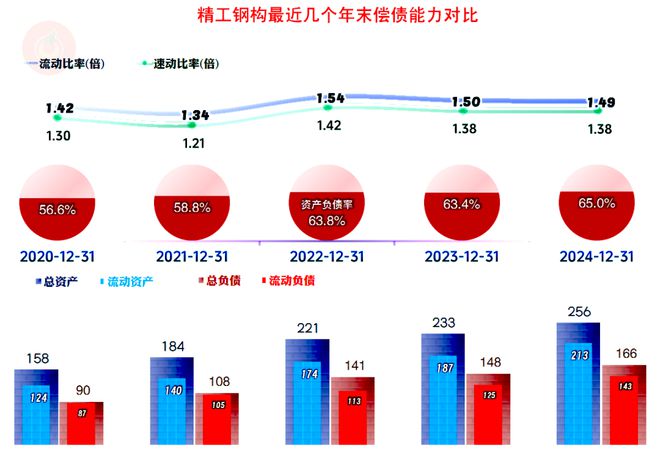

最近两年“经营活动的现金流量净额”表现不错,2024年还创下了新高,再加上固定资产的投资规模下降,还有一定的能力来进行去杠杆等操作。

但是,应收应付项目仍然在大幅增长,虽然部分原因是营收增长带来的,但这至少会导致精工钢构的坏账损失等风险进一步增加。

“应收票据及应收账款”和“合同资产”的增长确实有点过快了,虽然大部分都转嫁给了供应端,但坏账损失却无法转移。会不会除了降价,在信用条件等方面也做了让步,以此来争取更多的项目呢?当然是有可能的,除了降价,同意更多、更久地欠款,也是对甲方有重大吸引力的销售策略。

长短期偿债能力都不错,50多亿元的现金储备也是相当充分的。经济大环境的影响,除了导致精工钢构等企业的“信用减值损失”和“资产减值损失”大幅增长之外,还导致其必须大量储备收益率极低的高流动性资产,以免因意外事件带来偿债方面的问题。再加上前面反复说到的降价和降低信用条件,多重因素都挤压着这类企业的盈利能力,并由此淘汰行业中那些实力较差的企业。

精工钢构2024年营收增长不错,主营业务盈利空间有所提升,顶住了毛利率下滑和两大减值损失等增长的影响。但是,减值损失的风险还在累积,2024年大幅增长的“公共建筑”业务可能面临投资政策收缩的影响,增长较快的国外市场又可能面临关税等政策的影响。

综上所述,2025年的不确定性还是比较高的,哪怕精工钢构是行业中表现最好的企业之一,也需要极其认真地对待上述多年不见一二的,数项因素的复合影响,希望他们2025年也能取得不错的业绩吧。

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,本平台仅提供信息存储服务。

湖人生涯季后赛首胜!东契奇31+12+9军训戈贝尔 7战森林狼6次30+

车展速递|理想汽车发布MEGA Home家庭特别版 二排配备可旋转零重力座椅

游客大理古城买瓜起争执:170克苹果手机称重“0.34千克”,是“短斤少两”还是“市斤习俗”?

浙江婚礼大屏惊现炸裂画面,600多宾客看了近半分钟,新娘崩溃不已,要求婚庆公司赔偿,法院判了

东契奇31+12+9湖人擒狼1平 勒布朗21+11+7兰豆华子合砍52分

上海名爵双车齐发 2026款Cyberster/Cyber X全球首秀

公众号