概述:当秋意渐浓的9月行至尾声,东北地区中厚板三季度延续了2025年以来的弱需求困局,宏观政策如秋日细雨,在瞬息万变的市场中仅激起短暂涟漪。“金九”成色不足,供需矛盾如暗流涌动,旺季不旺已成定局。那四季度东北中厚板能否迎来转机呢?请随小编对价格、供需、库存等方面进行分析。

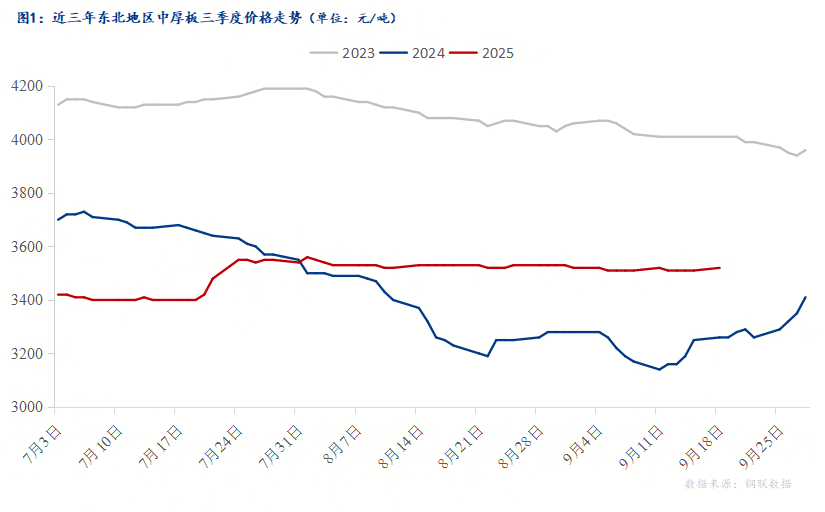

从下图来看,2025年三季度价格最高值出现在7月28日,此后陷入“窄幅震荡”泥潭,波动幅度收窄至平均15元/吨,相对于前两年,2025年三季度价格均值处于三年低位且走势较为平缓,2025至今从整体来看目前现货价格基本与上半年均值3515元/吨持平,但是仍未达到上半年高点,以沈阳地区为例,目前峰值仍在4月3日3610元/吨。2025年三季度旺季强预期没有得到兑现,下游需求还是维持着疲软的弱需求态势,虽然期间市场得到利好政策的刺激拉动,但消开云官方 kaiyun官方网息消化完全后热卷价格依然回到前期点位,东北市场深层矛盾显现,终端制造业资金链紧张,基建项目开工滞后,形成“政策预期-市场反应”断层。回观23、24年三季度节后下游刚需补库较多,价格较节前涨幅明显,但后期价格缺少需求支撑,再加上其他因素,随之出现回落,相较前两年,2025年节后可能会步上后尘。

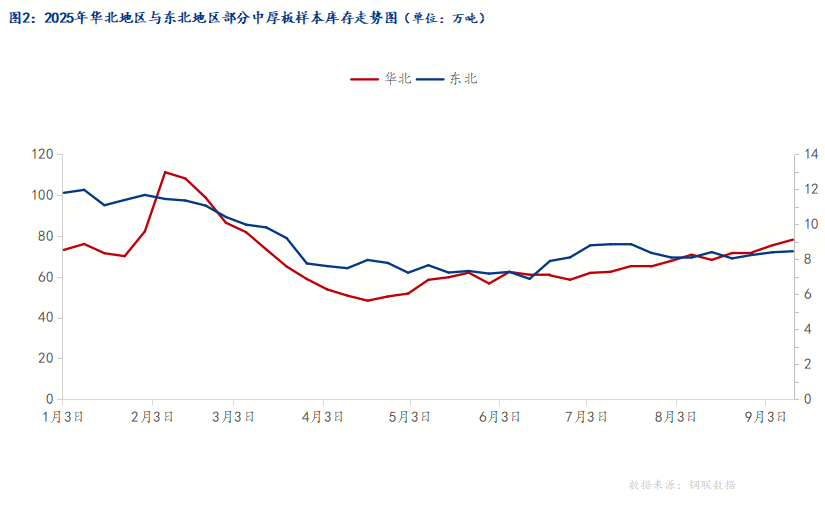

从中厚板社会库存来看,华北地区和东北地区中板库存量都呈现先扬后抑的发展趋势,2025年至今高点仍在上半年年初2月份,截至9月中旬,东北社会库存较高点2月份下降23%。东北本地钢厂缩减投放,现货溢价华北200元/吨(创三年峰值),区域价差扩大、华北限产,导致资源向政策相对宽松的东北转移,东北市场被迫承接形成“库存堰塞湖”。据mysteel调研显示,今年钢厂投放缩量,市场中板现货资源紧缺,贸易商缺货挺价,导致与华北价差逐渐扩大到200元/吨。华北中板资源大量涌入东北市场,华北资源单周流入量超3万吨,占东北市场流通量35%,本地钢厂市场占有率骤降至62%。后续本地钢厂因下游订单缩减、本地市场外地资源占比过大等原因加大投放力度,区域价差逐渐恢复正常水平,社会库存也呈现一定的去化保持较低的库存水平。

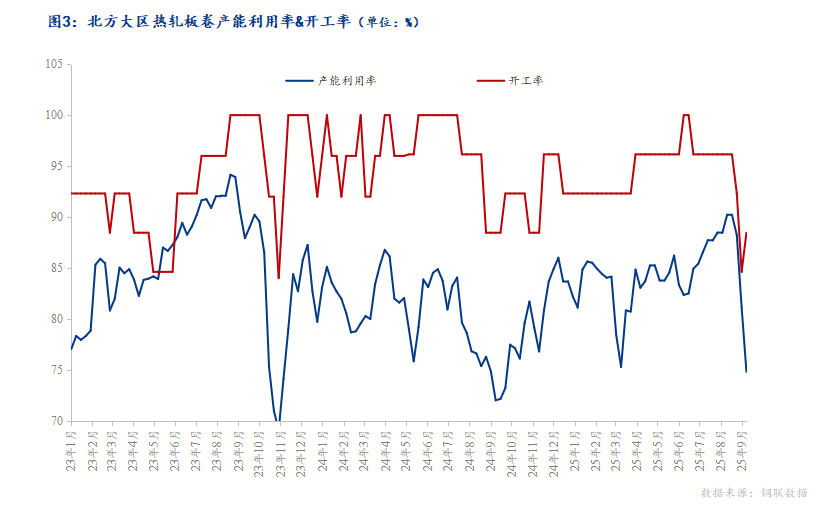

三季度北方钢厂检修导致产量放略有缩减,9月中旬北方大区中厚板开工率88.46%,周环比上升4.54%,月环比下降8%,前期因为限产因素北方钢厂普遍检修,近期开始陆续复产。就东北地区钢厂而言,两大中板钢厂今年都是施行优先排产高附加值品种钢(如造船板)的政策,普碳材市场投放量有限,有效的控制了中板库存的累库,抑制了表需增长。目前焦炭提降两轮,缓解了成本压力,使得产量进一步下降空间有限。

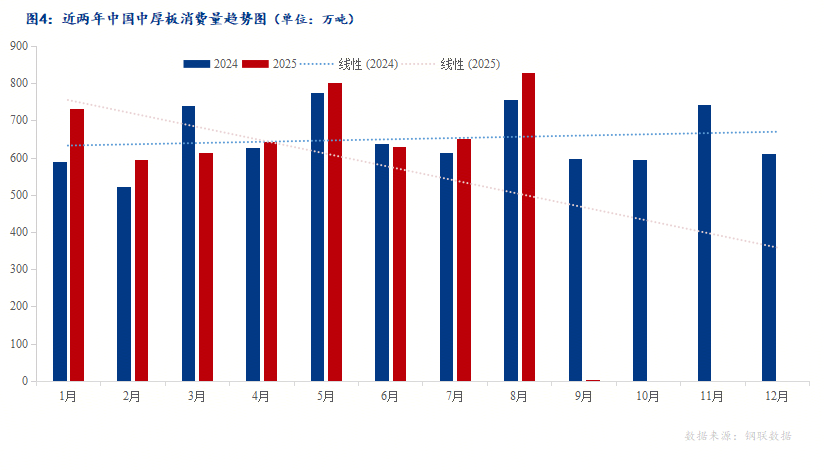

进入“金九”传统旺季,虽然就前期出现一定修复,但根据Mysteel调研数据显示,整体中板需求还是呈现旺季不旺的发展趋势,中板成交量持续低迷态势,2025年中厚板周度表观消费量均值同比2024年整体保持高位,但月内小幅回落。截至2025年8月,今年消费量均值为687.0225万吨,较2024年同期均值657.91万吨上涨4.2%,环比7月652.38万吨增长26.9%;根据 Mysteel数据显示,北方大区因“金九”旺季需求好转,月表需虽高于历史同期,但是月末也呈现俞渐疲软的态势,市场对需求预期较为谨慎,但是东北地区需求启动较慢,终端钢构企业需求订单陆续好转,但是整体预期还是较谨慎。

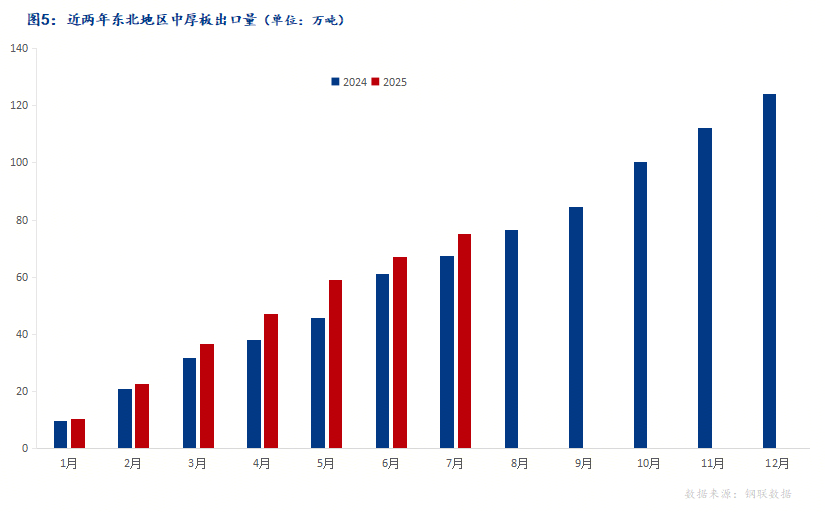

从东北地区中板出口情况来看,今年中板出口一直保持着增长的趋势,环比去年同期均有所上涨。截至7月份中板出口量平均值45.47万吨,较2024年同期均值39.18万吨增加13.8%。东北地区钢厂出口主要集中在一些高附加值的品种方面(例如船板),海外需求良好,且利润尚可,钢厂排产多偏向高附加值品种。如图所示,三季度7月份中厚板出口75.1万吨,环比2024年同期增加11.6%。2025年美国对华关税政策延续特朗普时期的“对等关税”框架,且国外多国家反倾销政策持续影响出口,加之东南亚市场新兴钢材市场产能增加,我国低价出口优势受到抑制,2025年我国出口环境并不乐观。

供需双弱:贸易商采货节奏平缓,下游“银十”需求预期偏弱,钢厂投放量无明显增量,市场以少量补库为主,库存长期维持低位。尽管近期钢结构需求改善,但钢厂中板检修复产后内供量增加,叠加商品卷投放量有限,短期库存压力可控。

出口受限:海外需求未现明显变化,但贸易壁垒限制国内中板出口竞争力,强出口预期逐步转弱。

成本与利润博弈:板材利润高于其他品种,钢厂铁水优先流向高附加值产品,中板产量受检修影响有限。但原料成本松动(如焦炭提降)削弱价格支撑。

季节性矛盾:叠加需求端“金九银十”过渡期信心不足,贸易商节后补库意愿低迷,供需矛盾或逐步累积。整体市场呈现“上有顶、下有底”的弱平衡状态,价格波动幅度受限。

预计四季度东北中厚板市场整体将以弱势震荡为主,实质性转机尚需更强有力的内需改善或外部利好驱动。

公众号